Modelo probabilístico de quiebra para pequeñas y medianas empresas mexicanas

JUVENCIO JARAMILLO GARZA*, JESÚS FERNANDO ISAAC GARCÍA*

CIENCIA UANL / AÑO 16, No. 64, OCTUBRE-DICIEMBRE 2013

La turbulencia económica, que predomina y que caracteriza la economía global actual, ha empezado a hacer estragos no sólo a la economía en su conjunto, sino también a nivel familiar y a nivel empresarial. Es de sobra sabido que las empresas micro, pequeñas y medianas soportan la base de la creación de empleo, la generación de recursos al gobierno y son fuente de prosperidad para las naciones, así como las primeras que desaparecen ante las crisis económicas profundas. Al representar éstas en promedio 90% de las empresas en un país, merece nuestra atención y procuración de su salud y estabilidad en el largo plazo. Las crisis económicas, en la actualidad, han evolucionado en dimensión, alcance y en duración, sin menospreciar la profundidad con la que lastiman la planta productiva de manera sistémica. Las empresas micro, pequeñas y medianas (en adelante mipyme) son las más vulnerables a las crisis prolongadas. En primer lugar, porque el acceso al financiamiento es restringido; en segundo lugar, tienen menos reservas para contrarrestar una recesión; tercero, no cuentan con las inversiones, recursos y capital intelectual necesarios para sofisticarse y crecer en el mediano y largo plazo (al menos es el caso mexicano).

La predominancia de la mipyme en México como en otros países ha despertado desde hace más de una década el interés de los investigadores, de las autoridades gubernamentales y de los propios emprendedores por estudiarlas y entender su desempeño. De tal suerte que se empiezan a desarrollar teorías, estudios técnicos profundos útiles para entenderlas, para ayudarlas a sostenerse, consolidarse y mantenerse en el largo plazo ante la creciente competencia global que enfrentan. Debemos recordar que anterior a la ola de tratados comerciales multilaterales, las economías fluctuaban en un entorno proteccionista, al exacerbar la influencia de estas empresas e introducir fuertes distorsiones en los mercados de bienes y servicios. Al promover los Estados los tratados comerciales y los acuerdos comerciales con el resto del mundo, las empresas que no pudieron adaptarse a las nuevas condiciones de mercado, esto es, competencia en precios, diversidad en la oferta de servicios y productos, calidad, sistemas de gestión y de producción sofisticados, han desaparecido, y las que sobreviven sufren las consecuencias de tener una competencia cada vez más agresiva y aplastante con márgenes de utilidad estrechos, mercados cada vez más segmentados y competidos y hasta la corta estancia de las empresas en los mercados.

No dudamos de la capacidad de los administradores de las mipyme, que muchos tienen años haciendo lo mismo y otros nuevos emprendedores se suman a la competencia y lucha por la preferencia de los clientes cada vez más desleales. Sin embargo, lamentablemente ya no es suficiente con la experiencia o con la intuición que se debe competir, esto pasa a segundo término sin que dejen de ser útiles. A estas herramientas del siglo pasado para gestionar empresas hay que agregar la técnica y los conocimientos avanzados para ser exitosos en el mantenimiento de la empresa a flote ante esta competencia cada vez más voraz.

Por todo lo anterior, diversas líneas de investigación se abren en torno al desempeño de las mipyme, pues su importancia es capital. La propuesta de la presente investigación versa en torno a los aspectos financieros de estas empresas, que se han soslayado y que merecen la atención debida, a pesar del grado de poca sofisticación que aparenta la gestión financiera en las mipyme.

La reciente crisis, que primero fue financiera y ahora está en las arenas económicas del mundo entero, aún no ha pasado. Por el contrario, amenaza con fortalecerse y profundizarse más. Vemos ejemplos, como la situación fiscal que se vive en Europa. La amenaza latente de la salida del euro de algunos países fuertemente endeudados, el creciente desempleo y cierre de empresas y bancos insolventes, la raquítica recuperación de la economía norteamericana y la fuerte competencia de las economías asiáticas presentan a las empresas mexicanas un verdadero reto, por los mercados de consumo más grandes del mundo que hay que sumar la crisis de su economía real en la que se encuentran caracterizada por la falta de ahorro, el desempleo, la disminución del consumo, por mencionar algunos. De tal suerte que las empresas en México necesitan ayuda. Necesitan esquemas de planeación más sofisticados que les permitan operar en su simplicidad de manera más profesional; que les permita enfrentar la competencia y mejorar sus sistemas de administración. Para tan ambicioso alcance, la presente investigación se perfila como pionera en el área financiera de las mipyme en México.

Ante tales planteamientos, el problema que se pretende resolver en concreto es que “ante el desconocimiento de qué variables explican la quiebra y cierre de las mipyme, el empresario no tiene un sistema formal de previsión que le permita planear el cómo prever ni cómo evitar la quiebra, teniendo como consecuencia el uso discrecional de acciones estériles que desembocan en la desaparición de la empresa”.

El objetivo concreto de esta investigación es determinar qué factores explican la quiebra de las mipyme en el país. Al entender las variables que explican la quiebra, desde luego sabremos por qué estas empresas tan importantes para la economía del país dejan de operar y con ello causan serios daños a la economía.

Los objetivos secundarios los enumeramos a continuación:

– Saber cuál es la percepción de los empresarios mipyme acerca de distintos factores que afectan a su negocio y su relación con una posible quiebra.

– Determinar si la percepción de los empresarios en torno a la quiebra de sus empresas es congruente con la constante de la ecuación del modelo de quiebra que se desarrolle.

– Medir la percepción de los empresarios acerca de la crisis de seguridad y otros factores, en relación al desempeño y futuro de sus negocios en las principales zonas empresariales del centro y norte del país.

– Crear indicadores nacionales de alerta para prevenir la quiebra empresarial.

– Determinar un proceso de quiebra.

– Ampliar la base teórica que explica el funcionamiento financiero de las mipyme en México.

– Promover los estudios empírico-técnicos en el área financiera de las mipyme.

– Promover la aplicación de las técnicas estadísticas avanzadas a la administración de las empresas.

– Despertar el interés de los académicos investigadores en el área financiera de las mipyme.

– Desarrollar y crear conocimiento financiero de alto nivel que pueda filtrarse a las aulas, para enseñarlo a los alumnos y capacitar a los maestros de las áreas financieras.

Como contribución específica, la presente investigación pretende desarrollar un modelo de planeación en cinco sentidos: para los empresarios mipyme, desarrollar un sistema de planeación para prevenir la quiebra, estabilizar a las empresas con problemas financieros y planear a largo plazo mediante las variable significativas que deben tomar en cuenta para evitar la quiebra. Para las autoridades gubernamentales, conocer exactamente en qué rubros deben apoyar a las mipyme para evitar su cierre y hacia qué elementos de apoyo orientar sus recursos y esfuerzos. Para las autoridades hacendarias, establecer un sistema de pronóstico de quiebra de las empresas para ver cómo les afectaría en cuanto a la recaudación, por razón de cierre de éstas. Para los docentes e investigadores, el esquema propuesto les servirá como referencia para desarrollar más investigación, con respecto al tema y filtrar el conocimiento generado directamente a las aulas. Para los bancos, proveer un elemento más para valorar la conveniencia de otorgar préstamos a las mipyme. Y una segunda contribución derivada de la anterior, definir y conceptualizar los parámetros para establecer qué empresa está en quiebra, cuál está en posibilidades de revertir la quiebra y cuáles no. Por consiguiente, una tercera aportación es el diseño de un proceso cuantitativo, con base en indicadores financieros que determinan el ciclo de quiebra de las empresas en cuestión. De tal manera que el modelo desarrollado presenta una base teórico-práctica bastante extensa y rica en su uso y en valor financiero para las empresas, el gobierno y la academia.

Todo lo anterior soportado con una encuesta de percepción de riesgo de los empresarios entrevistados, en torno a distintos factores que afectan su negocio y la probabilidad de quiebra futura.

Las preguntas de la investigación son las siguientes: ¿qué variables explican la quiebra de las mipyme en México?, ¿es posible desarrollar un sistema de planeación contra la quiebra mipyme?, ¿será posible determinar la probabilidad de quiebra mipyme?, ¿existe un patrón general de quiebra identificable través de un proceso homogéneo?, ¿coincidirá la constante del modelo desarrollado con el nivel de probabilidad de quiebra que los empresarios perciben para sus negocios?, ¿qué percepción tienen los empresarios del futuro de su negocio?, ¿qué percepción tienen los empresarios mipyme de los apoyos del gobierno hacia las empresas mipyme?

El estudio está delimitado de la siguiente forma:

– Las empresas son sólo pequeñas y medianas. Se excluye de la muestra a la empresa grande y a las micro.

– Las empresas se seleccionaron en las áreas más industrializadas de México: DF, Querétaro, Guadalajara y Monterrey.

– Las empresas son productoras de bienes.

METODOLOGÍA

Muestra

La muestra para el desarrollo del modelo se seleccionó de la siguiente forma: 177 empresas quebradas y 150 con buena salud financiera. Las empresas fueron tomadas de distintas bases de datos, de distintos contadores públicos que participaron proporcionando los datos financieros de las empresas en las diferentes ciudades objeto de estudio. La técnica utilizada fue el muestreo aleatorio simple. De las empresas quebradas se seleccionaron aquéllas que tuvieran un horizonte de tiempo de cinco años, incluyendo el año de la quiebra. Aquéllas que tenían menos años fueron rechazadas de la muestra. De las empresas en operación también se seleccionaron aquéllas que tuvieran cinco años de operación como mínimo. La muestra para la aplicación de la encuesta de percepción es de 5000 empresas, las cuales se seleccionan, aleatoriamente, en los principales centros comerciales de las ciudades-objetivo.

Las empresas, tanto para desarrollar el modelo como para aplicar las encuestas, son de Nuevo León, Jalisco, Querétaro, Estado de México y Distrito Federal.

Variables

Las variables independientes se dividieron en criterios de rentabilidad, liquidez, solvencia y eficiencia. Y se seleccionaron las razones más populares de cada rubro en función de la bibliografía financiera.

Rentabilidad

– Rentabilidad de los fondos propios: utilidad neta/capital social (ROE).

– Rentabilidad de los activos: utilidad de operación/activo total (ROA).

Liquidez

Activo circulante/pasivo circulante (ACPC)

(Activo circulante-inventarios)/pasivo circulante (ACID)

Eficiencia

– Ciclo de conversión en efectivo: periodo promedio del inventario + periodo promedio de cobranza- periodo promedio de pago (CCE).

Solvencia

– Capital/pasivo total (CCPT)

– Pasivo total/activo total (PT/AT)

Las variables para la encuesta de percepción están especificadas en el instrumento de medición tipificado por una encuesta (ver anexo I).

Horizonte de tiempo

Información financiera de los últimos cinco años de las empresas estudiadas (2006-2010).

Técnica estadística utilizada

Se utilizará la técnica econométrica de regresión logística, cuya clasificación de las empresas es de la siguiente manera: empresas quebradas 1, bancos no quebrados 0. Para la encuesta de percepción se utilizará la estadística descriptiva mediante la técnica gráfica de pastel.

Software para procesar datos

Para el análisis se utiliza el software estadístico Statgraphics centurión XV.II.

Hipótesis de la investigación

H1. La falta de liquidez en las empresas pyme contribuye a la quiebra de la empresa.

H2. El nivel de deuda en las pyme explica la quiebra.

H3. La rentabilidad de la empresa es significativa para la quiebra.

H4. La constante de la ecuación y el nivel de percepción de quiebra de los empresarios son congruentes entre sí.

Proceso de análisis

Fase I. Se describirán los indicadores financieros seleccionados de las empresas quebradas para entender mejor el episodio de la quiebra y sus movimientos previos al evento de la bancarrota. La interpretación de las estadísticas descriptivas de la encuesta se incluye en esta fase y el resumen de estadísticas descriptivas de la encuesta de percepción se plasma en el anexo II, tanto los gráficos como las tabulaciones.

Fase II. Se hará un análisis multivariado clúster de las empresas sanas y las quebradas para identificar grupos homogéneos y, en un segundo tiempo, el análisis econométrico para desarrollar el modelo logit.

Fase III. Se procederá a la explicación e interpretación del modelo desarrollado y a aplicar el modelo a las empresas seleccionadas en el horizonte de tiempo para detectar la evolución de la quiebra en las empresas. El modelo desarrollado en el año del cierre de la empresa es el que se aplica a cada uno de los años previos. A su vez, se intentará identificar un proceso de quiebra.

Fase IV. Se procede a aceptar o rechazar las hipótesis de investigación.

Fase V. Acorde a la evidencia encontrada, se verifica el cumplimento de objetivos, la resolución del problema y la respuesta a las preguntas de investigación.

Fase VI. Finalmente, las conclusiones y recomendaciones finales.

ANÁLISIS DESCRIPTIVO DE LAS EMPRESAS EN BANCARROTA

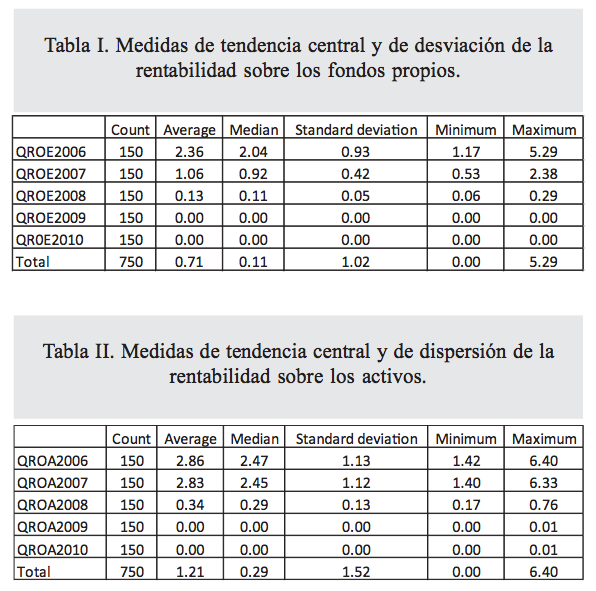

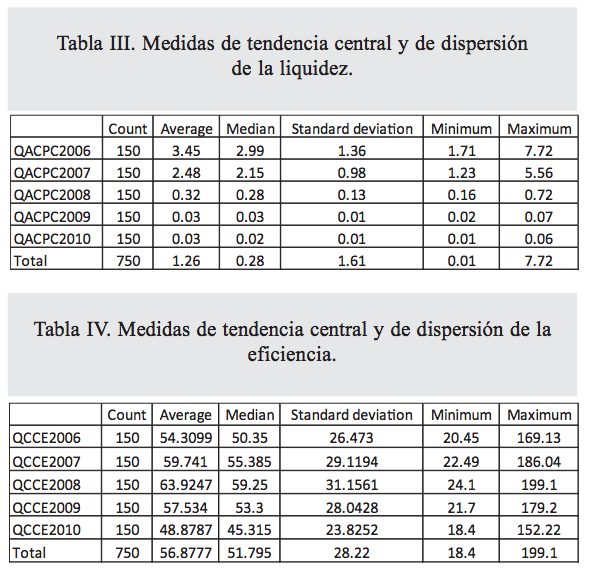

Se observa en cada uno de los años en cuestión que la media es representativa de la muestra, y los niveles de variación son importantes. Se aprecia también cómo a partir de 2007 la rentabilidad sufre una rápida degradación a un ritmo acelerado, por lo que ya para 2009 la rentabilidad era nula. También se aprecia que 2006 fue el año con mayor rentabilidad sin recuperación en los próximos cuatro años. Podemos apreciar que la degradación del índice de rentabilidad sobre los activos es más lenta entre el primero y segundo año, pero el decremento es más abrupto en el tercer año. Todo comparado con la degradación de la rentabilidad de los fondos propios. Se aprecian también variaciones importantes en torno a la media, por lo que tal volatilidad se debe a la inconsistencia con el uso de los activos y el tamaño de los activos entre las empresas. Se observa en cada uno de los años en cuestión que la media es representativa de la muestra y los niveles de variación son elevados. Se aprecia también que la liquidez permanece robusta en los dos primeros años de análisis. Sin embargo, para el siguiente año cae abruptamente y en un cuarto año vuelve a caer de manera abrupta, quedando la empresa si bien no en niveles de cero liquidez, sí sin capacidad de cumplir con los compromisos a corto plazo.

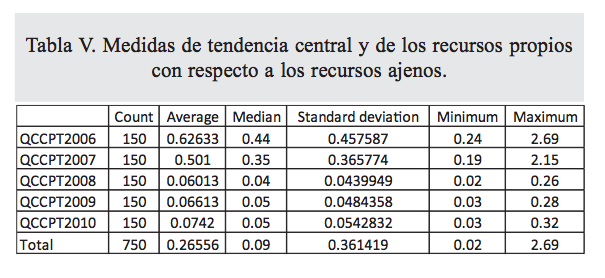

En cuanto al ciclo de conversión en efectivo, ya sea la mediana o la media se mantienen en un promedio de 57 días por los cinco años. Al centrar la atención en la desviación, percibimos bastante dispersión de los datos en torno a la media y los rangos son muy amplios. El grado de dispersión y la medida de amplitud del rango se debe a una pésima gestión de las cuentas por cobrar, las cuentas por pagar y los inventarios, por lo que se refleja que ante la diversidad de la administración del ciclo de efectivo de la empresa una inestabilidad en el manejo del capital de trabajo y de los inventarios de estas empresas. A pesar de que la mayor parte del financiamiento es por recursos internos, percibimos por cada peso de deuda cómo se comporta el recurso propio que va de los 62 centavos hasta los siete centavos, al momento del evento de la quiebra.

ANÁLISIS ESTADÍSTICO MULTIVARIADO DE LOS DATOS

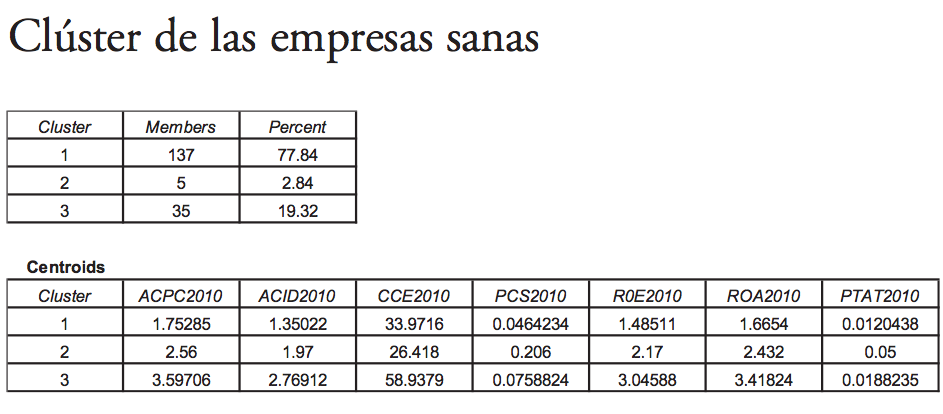

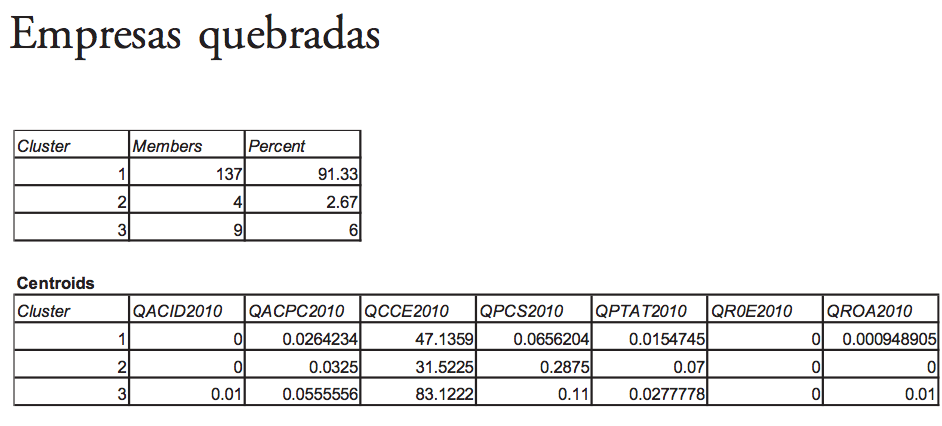

En el caso de las empresas sanas, se identificaron tres grandes grupos: las empresas bien administradas menos rentables, las empresas bien administradas y las más endeudadas y las empresas más rentables y más líquidas. En las empresas quebradas, la técnica clúster identificó tres grupos de empresas también: empresas sin liquidez, con menor nivel de deuda, no rentables, empresas sin liquidez con mayor nivel de deuda y no rentables y empresas sin liquidez, más ineficientes y sin rentabilidad.

Análisis de regresión logística Modelo desarrollado

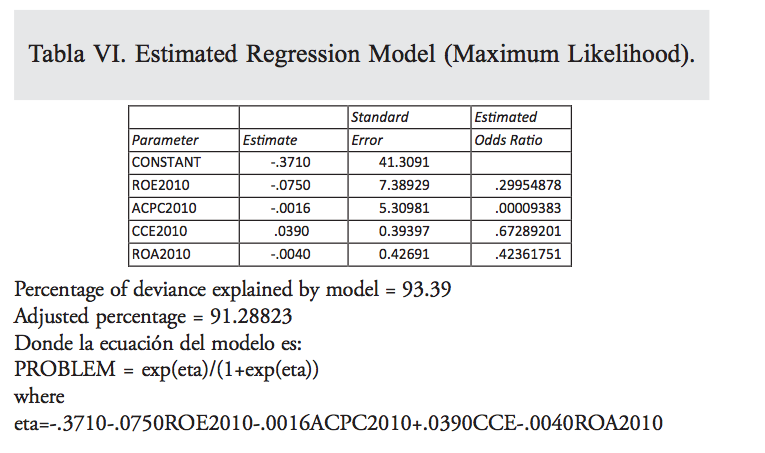

El modelo tiene un poder predictivo de la probabilidad de quiebra de las pyme de 91.28% ya ajustado. Resultaron cuatro variables significativas que explican la quiebra: la rentabilidad de los recursos propios. La otra variable y la más influyente en el modelo es la liquidez, el ciclo de conversión en efectivo y, finalmente, la variable de rentabilidad de los activos.

La constante nos indica que el riesgo de que la empresa quiebre, independientemente de una buena o mala administración, es de 37%.

Se utilizará el modelo desarrollado para determinar la probabilidad de quiebra de las empresas seleccionadas en el periodo de tiempo especificado. Para alimentar el modelo, se utilizan los datos de 50 empresas seleccionadas al azar y los resultados se dan a continuación.

Se observan en los rangos dos situaciones: la primera, que los límites inferiores a partir del segundo año son regresivos, en comparación con el límite superior del año anterior. Esto se debe a que hay empresas que durante el horizonte de tiempo su probabilidad de quiebra crece a un ritmo más lento, en comparación con los índices de otras empresas. Esto es reflejo también de los esfuerzos de las empresas por mejorar los indicadores financieros que se ven plasmados en la reducción del porcentaje de probabilidad de quiebra o en la velocidad con la que ésta crece. Segundo, se observa también que los rangos poseen datos contenidos en otros rangos, debido a los límites regresivos mencionados anteriormente. Sin embargo, para ubicar un resultado de la ecuación con precisión, el primer punto de referencia será la media, y después se ubicaría en un rango específico. Ahora bien, al tener los parámetros de los índices financieros seleccionados que nos sirven para identificar patrones en los indicadores, enmarcándolos en la identificación de un proceso, las salidas de la aplicación del modelo y sus estadísticas principales, se dan las condiciones para asignar parámetros cuantitativos a las fases del proceso que se identifica al observar la evolución de los indicadores financieros: las fases serán las que corresponden a los cinco años de estudio.

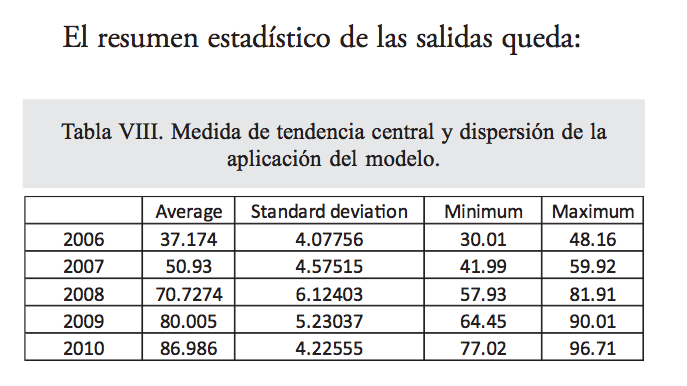

Al primer año le corresponde la primera fase y así sucesivamente. Esto no significa que si hubiéramos ampliado el horizonte de tiempo a diez años, habría diez fases. Lo que sucede con este criterio de selección es que en los años anteriores se presume que las empresas tienen indicadores sanos. Cada fase constará de los indicadores seleccionados: rentabilidad financiera, sobre los activos, liquidez, liquidez sin inventarios, ciclo de conversión en efectivo, participación de capital y apalancamiento financiero. A cada fase se le asignan los parámetros correspondientes del análisis descriptivo de cada indicador. En cuanto a los indicadores de riesgo de quiebra, se asignarán los desarrollados en el resumen descriptivo del comportamiento del riesgo contenido en la tabla VIII, que consta del nivel medio de quiebra en cada fase y el rango de riesgo de quiebra.

Las fases quedan definidas como se muestra a continuación:

1. Se considera que una empresa inicia un proceso de riesgo de bancarrota cuando la probabilidad de quiebra promedio está en 37.17%, que es la constante, y en un rango de 30 a 48.16%. La característica principal de este proceso es que la rentabilidad de los fondos propios está ligeramente por encima de las dos unidades monetarias, es decir, es robusta. De la misma manera, es con la rentabilidad de los activos y la liquidez. Sin embargo, en cuanto eficiencia se refiere, los ciclos de conversión en efectivo están por arriba de los 50 días en promedio.

2. Se considera que una empresa entra en serio riesgo de bancarrota cuando el porcentaje de probabilidad es cercano a 50.93%, se encuentra en un rango entre 41.99% y 59.92%. La característica principal de este proceso es que la rentabilidad de los fondos propios baja en 50% en promedio, con respecto al periodo anterior. En cuanto la rentabilidad de los activos, se mantiene robusta al igual que la liquidez. Sin embargo, el ciclo de conversión en efectivo se incrementa hasta en diez días en promedio, con respecto al año anterior, se encuentra en un rango entre los 22 y los 186 días, y sufre un incremento en los pasivos en .3% en promedio, con respecto año anterior.

3. Se considera que la empresa entra en alto riesgo de quiebra, si el porcentaje de probabilidad se encuentra cercano a 70.72% contenido en un rango entre el 57.93% y el 81.91%. Entre las características principales de este proceso figuran: la rentabilidad de los fondos propios cae drásticamente por encima de 500%, se encuentra en un rango entre los 6 y 29 centavos, con un promedio de 13 centavos. La rentabilidad de los activos cae de la misma forma, encontrándose entre el rango entre los 17 y los 76 centavos, teniendo en promedio 34 centavos. La liquidez disminuye seriamente, y estriba en un rango entre los 16 y 72 centavos, teniendo en promedio 32 centavos, lo cual es insuficiente. En cuanto a eficiencia, el ciclo de conversión en efectivo en promedio se incrementa entre cuatro y cinco días más, con respecto al periodo anterior, e incrementa su rango entre los 24 y 199 días. Los niveles de solvencia disminuyen.

4. Se considera que la empresa entra en bancarrota con posibilidades de revertir la tendencia, si la probabilidad de quiebra se encuentra cercana a 80% contenida, en un rango entre 64.95% y 90.01% de quiebra. Una de las características principales de este proceso es que la rentabilidad de los fondos propios cae a niveles de cero, e incluso negativos. Sucede lo mismo con la rentabilidad de los activos, y los niveles de liquidez caen a sólo tres centavos en promedio, estando en un rango entre los dos y los siete centavos. El ciclo de conversión en efectivo disminuye en seis días en promedio, con respecto al periodo anterior, estando en un rango entre los 22 y los 180 días. La solvencia sigue en niveles mínimos.

5. Se considera que la empresa entra en bancarrota sin retorno, si la probabilidad de quiebra se encuentra cercana a 86.98% o superior, en un rango entre 77.02% y 96.71%. Las características de este proceso son que la rentabilidad de los fondos propios están en niveles de cero o negativos, de la misma forma la rentabilidad de los activos, la liquidez en su nivel mínimo en promedio tres centavos, estando en un rango entre uno y seis centavos. El ciclo de conversión en efectivo baja a 49 días en promedio, con un rango entre los 18 y 152 días. La diferencia con el proceso anterior estriba en que la liquidez es el último indicador que sufre un movimiento negativo, eliminando cualquier mejora en algún otro indicador.

Ahora, para efectos del análisis, consideraremos desde el punto de vista de los resultados de la aplicación del modelo, no de la definición de quiebra que dimos al inicio, que una empresa está en quiebra cuando la probabilidad de quiebra se ubica en 70%. Esta aclaración la hacemos para ver si es posible que el modelo anticipe la quiebra antes del cierre de operaciones. Al estar 70% ubicado en los rangos tanto en la fase tres como en la fase cuatro, tomaremos como referencia la probabilidad promedio de estas fases, y el dato más cercano a 70% es el de la fase III. De tal forma que cuando una empresa presente los índices referentes a la fase tercera, diremos que está en quiebra, que el modelo anticipa la quiebra dos años antes del cierre de operaciones. En la tabla V, observamos en rojo las empresas que ya están presentando probabilidad elevada anticipado el evento de la quiebra dos años antes. Se redondean las cifras para mayor certeza.

De la misma forma, cualquier porcentaje derivado de la aplicación de la fórmula se podrá ubicar en la fase acorde al procedimiento anterior. Ejemplo: si como resultado de aplicar el modelo a los datos de una empresa, nos resulta una probabilidad de quiebra de 89%, ¿en qué fase ubicamos este porcentaje? Lo ubicamos al dato medio más cercano en la columna dos de la tabla VIII. Se tienen dos datos próximos, 80% perteneciente a la fase cuarta y el 86.98%

de la fase quinta. Seleccionamos, entonces, 96.98%, por estar más cerca con una diferencia de sólo tres puntos porcentuales. Por tanto, estará contenido en el rango entre 77% y 96%, y pertenece a la fase quinta.

CONCLUSIONES

Se desarrolló un modelo de probabilidad de quiebra para las empresas pyme en México. Tal modelo predice la probabilidad de quiebra de las pyme con un grado de exactitud de 91.28%, y se puede detectar la posibilidad de quiebra dos años antes de que ocurra el desafortunado evento, tomando como referencia los parámetros de la fase tres además de ser consistente con la rápida degradación de los indicadores. Las variables que resultaron significativas fueron las relacionadas con la liquidez, la eficiencia en el manejo de los recursos (capital de trabajo) y la rentabilidad financiera. La probabilidad de quiebra latente en las empresas es de 37%. Un porcentaje elevado consistente con la volatilidad de la duración que tienen estas empresas en operación al ser más vulnerables a los cambios de la situación de oferta y demanda del mercado.

Se logró también identificar un patrón financiero que siguen las empresas con un inicio y un final, la quiebra. Este patrón identificado, que consta de cinco fases, hizo posible la definición de un proceso de quiebra, el cual hasta ahora era desconocido y con esta investigación se describe perfectamente bien el camino que sigue la empresa hacia el fenómeno de la quiebra. De tal manera que se da origen con esta investigación al concepto de ciclo de quiebra empresarial.

RESUMEN

Se desarrolló un modelo de probabilidad de quiebra para las empresas pyme en México. Tal modelo predice la probabilidad de quiebra de las pyme con un grado de exactitud de 91.28%, y se puede detectar la posibilidad de quiebra dos años antes de que ocurra el desafortunado evento. La probabilidad de quiebra latente en las empresas es de 37%. La constante fue confirmada por la encuesta de percepción.

Palabras clave: Modelo de probabilidad, Quiebra, Pyme.

ABSTRACT

A model of bankruptcy probability for SME companies in Mexico is developed. This model predicts the probability of failure of SMEs with an accuracy of 91.28% and can detect the possibility of bankruptcy two years before the unfortunate event occurs. The probability of latent failure in companies is 37%. The constant of the model was confirmed by the perception survey.

Keywords: Probability model, Bankruptcy, SME.

REFERENCIAS

1. Ackoff R.L. (1999). Re-Creating the Corporation, A Design of Organization for the 21. Century. Oxford Uni- versity Press, New York.

2. Altman E.I. (1968). Financial Ratios, Discriminant Analysis and the Prediction of Corporate Bankruptcy. The Journal of Finance, 23(4), 589-609.

3. Winakor Arthur and Smith Raymond (1935). “Changes in Financial Structure of Unsuccesful Industrial Companies”; Bureau of Business Research, Bulletin No. 51, University of Illinois.

4. Witten, I.H. and Frank, E. (2005). Data Mining Practical Machine Learning Tools and Techniques. 2. Edition, Elsevier, Morgan Kaufman Publishers, San Francisco.

5. Wruck, K.H. (1990). Financial Distress, Reorganization and Organizational a Efficiency. Journal of Financial Eco- nomics, 27, 419-444.

Recibido: 1 de agosto de 2013 Aceptado: 9 de septiembre de 2013

*Universidad Autónoma de Nuevo León, FIME.